Si te dijeron que van a embargar tus bienes, lo primero que necesitas saber es que no todos los embargos son iguales y que la mayoría de las amenazas que hacen los despachos de cobranza son ilegales. Un embargo precautorio es una medida judicial muy específica, con requisitos estrictos, y que solo un juez puede ordenar.

En esta guía te explico exactamente qué es un embargo precautorio, en qué se diferencia de otros tipos de embargo, cuáles son tus derechos sobre embargo precautorio, qué bienes están protegidos por ley y qué hacer si un despacho de cobranza te amenaza con uno.

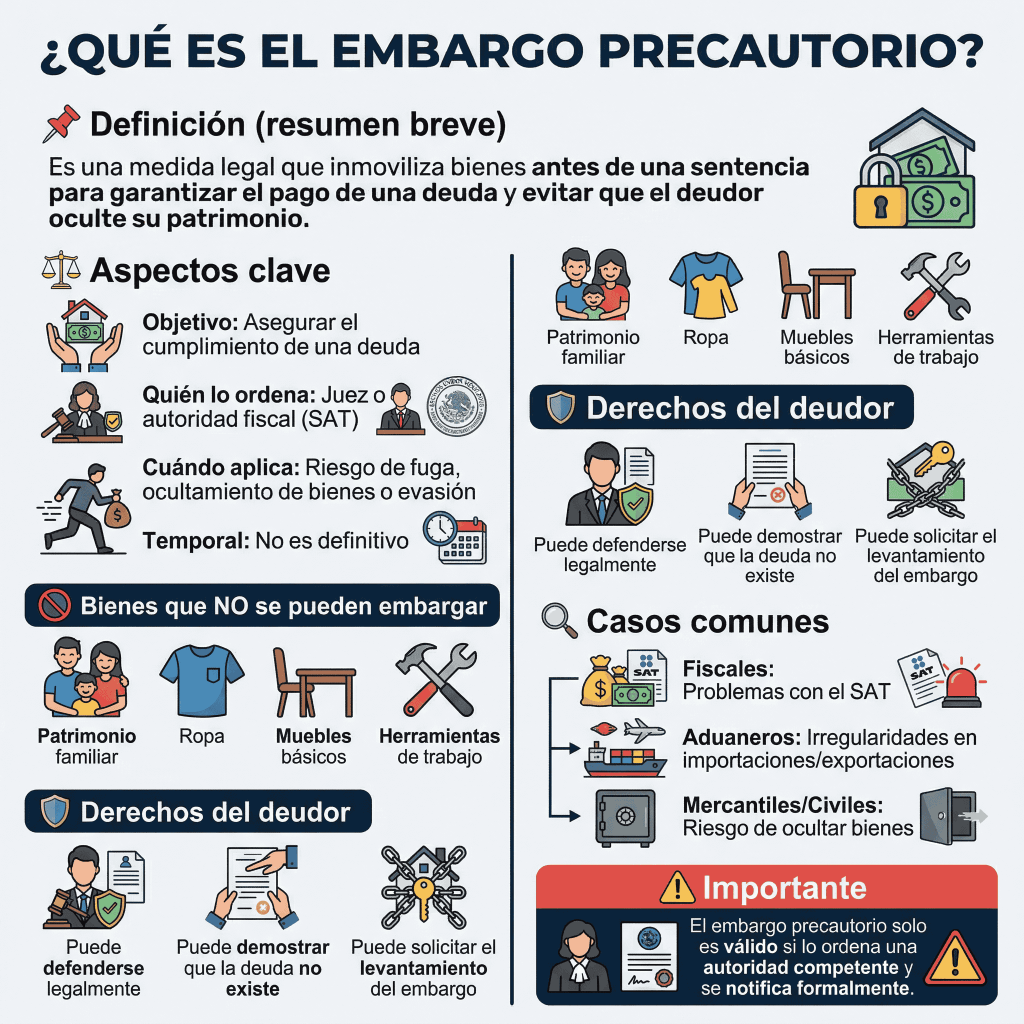

¿Qué es un embargo precautorio?

Un embargo precautorio es una medida cautelar que un juez o autoridad competente ordena durante un proceso legal para inmovilizar los bienes de una persona. Su objetivo es evitar que el deudor oculte, venda, transfiera o destruya sus bienes antes de que se dicte una sentencia definitiva.

La palabra clave es «precautorio»: no es un castigo ni una sentencia final. Es una medida preventiva. Tus bienes quedan «congelados» legalmente, siguen en tu posesión, pero no puedes disponer de ellos libremente (no puedes venderlos, regalarlos ni transferirlos).

¿Cuándo es legal en México?

Para que un embargo precautorio sea legal en México, debe cumplir estos requisitos:

- Debe ser ordenado por un juez civil o autoridad fiscal competente, nunca por un despacho de cobranza

- Debe existir un proceso judicial o fiscal en curso

- Debe demostrarse un riesgo real de que el deudor intente evadir el cumplimiento de sus obligaciones

- Debe ser proporcional al monto de la deuda: no pueden embargar una casa por una deuda de $20,000

Si un despacho de cobranza te amenaza con embargarte, está cometiendo un delito. Los despachos no tienen facultad para ordenar ningún tipo de embargo. Para entender tus opciones ante este tipo de amenazas, revisa nuestra guía sobre si me pueden embargar si no pago mi tarjeta de crédito.

Diferencia entre embargo precautorio, ejecutivo y fiscal

Existen tres tipos principales de embargo en México y confundirlos es uno de los errores más comunes. Cada uno funciona de forma diferente:

| Aspecto | Embargo precautorio | Embargo ejecutivo | Embargo fiscal |

|---|---|---|---|

| ¿Quién lo ordena? | Juez civil | Juez civil (tras sentencia) | SAT o autoridad fiscal |

| ¿Cuándo ocurre? | Durante el juicio (antes de sentencia) | Después de sentencia firme | Sin juicio previo (administrativo) |

| ¿Qué pasa con los bienes? | Se inmovilizan pero siguen en tu poder | Se retiran y se venden para pagar la deuda | Se inmovilizan o se intervienen |

| ¿Es necesario requerimiento de pago? | No | Sí, primero te invitan a pagar | Sí, pero el SAT puede actuar rápido |

| ¿Puedes seguir usando los bienes? | Sí, pero no venderlos ni transferirlos | No, se retiran de tu posesión | Depende del tipo de bien |

| ¿Cómo se levanta? | Pagando la deuda o ganando el juicio | Pagando la deuda | Pagando el adeudo fiscal |

| Marco legal | Código Federal de Procedimientos Civiles | Código de Comercio / CNPCF | Código Fiscal de la Federación (Art. 145) |

Lo más importante que debes entender: el embargo precautorio es el menos grave de los tres. Tus bienes no se venden ni se retiran. Solo se congelan como garantía mientras el juicio sigue su curso. El embargo ejecutivo es el que realmente te quita bienes para venderlos y pagar la deuda.

Te recomendamos: embargo domiciliario cuándo procede

Proceso de un embargo precautorio paso a paso

El proceso tiene etapas específicas que debes conocer para saber exactamente en qué punto estás:

Etapa 1: Demanda y solicitud de medida cautelar

El acreedor (banco, financiera, persona o empresa a quien le debes) presenta una demanda formal ante un juzgado civil o mercantil. Dentro de esa demanda, solicita al juez que ordene un embargo precautorio sobre tus bienes como medida preventiva.

Etapa 2: Evaluación judicial

El juez evalúa si la solicitud cumple con los requisitos legales. Debe verificar que existe un riesgo real de que puedas evadir el pago, ocultar bienes o abandonar el domicilio. No todos los jueces otorgan embargos precautorios: si no hay evidencia de riesgo, la solicitud se rechaza.

Etapa 3: Orden de embargo

Si el juez determina que procede, emite una orden de embargo precautorio especificando qué bienes se inmovilizan. Esta orden es un documento oficial con sellos del juzgado, número de expediente y firma del juez. Cualquier «orden de embargo» que no tenga estos elementos es falsa.

Etapa 4: Ejecución del embargo

Un actuario judicial (funcionario del juzgado, no un cobrador privado) acude a tu domicilio o al lugar donde se encuentren los bienes para ejecutar la orden. Debe identificarse plenamente y mostrarte la orden judicial original. Levanta un acta detallada de los bienes embargados.

Etapa 5: Inmovilización de bienes

Los bienes quedan registrados como embargados. Si son inmuebles, se inscribe el embargo en el Registro Público de la Propiedad. Si son cuentas bancarias, el banco recibe la orden de congelamiento. Tú sigues en posesión de los bienes muebles, pero legalmente no puedes disponerlos.

Etapa 6: Continuación del juicio

El embargo precautorio permanece vigente mientras el juicio se resuelve. Esto puede tomar meses o incluso años dependiendo de la complejidad del caso. Si ganas el juicio, el embargo se levanta automáticamente.

Es importante que entiendas que antes de llegar a este punto, generalmente existe un largo proceso de cobranza extrajudicial. Si todavía estás en esa etapa y te están amenazando con embargo, revisa nuestra guía sobre cómo bloquear las llamadas de cobranza.

Te recomendamos: me pueden embargar si no pago mi tarjeta de crédito

Derechos del deudor frente al embargo precautorio

Tus derechos sobre embargo precautorio están protegidos por la Constitución y por varios códigos legales. Conocerlos puede marcar la diferencia entre dejarte abusar y defenderte correctamente.

Derecho a ser notificado

No pueden embargarte por sorpresa. Debes recibir notificación formal del juicio en tu contra antes de que se ejecute cualquier medida cautelar. Si no fuiste notificado, el embargo puede ser nulo.

Derecho a que solo actúe un actuario judicial

Solo un funcionario del juzgado (actuario) puede ejecutar la diligencia de embargo. Si llega alguien que dice ser de un despacho de cobranza, de una «unidad de embargo» o un «ejecutor», no tiene autoridad legal para embargarte nada. Puedes negarte a recibirlo.

Derecho a que tus bienes esenciales no sean embargados

El Código Federal de Procedimientos Civiles (artículo 434) establece una lista de bienes inembargables. Nadie puede quitarte:

- Tu cama y la de tu familia

- Ropa y muebles de uso cotidiano del hogar

- Herramientas, instrumentos y maquinaria necesarios para tu oficio o profesión

- Libros, útiles y equipo indispensable para tu trabajo

- Armas y caballos que los militares usen en servicio

- Alimentos y combustible necesarios para el sustento de tu familia durante un mes

- El patrimonio de familia legalmente constituido

- Tu cuenta individual de ahorro para el retiro (Afore)

- Pensiones alimenticias

Derecho a ofrecer garantía sustituta

Si el juez ordena un embargo precautorio, puedes ofrecer una garantía alternativa: un depósito en efectivo, una fianza o una póliza de seguro que cubra el monto de la deuda. Si el juez la acepta, se levanta el embargo sobre tus bienes originales.

Derecho a impugnar el embargo

Puedes presentar un recurso de apelación contra la orden de embargo si consideras que no se cumplieron los requisitos legales, que el embargo es desproporcionado o que no existe riesgo real de evasión. Necesitarás un abogado para esto.

Derecho a que el embargo se levante al pagar

En el momento en que liquides la deuda, llegues a un convenio de pago o ganes el juicio, el embargo precautorio se levanta. Si después de pagar el embargo no se levanta, puedes solicitar al juez que ordene su cancelación.

Si una de tus preocupaciones es que embarguen propiedades de tus familiares, te recomendamos leer nuestra guía sobre si pueden embargar la casa de mis padres por mis deudas.

¿Cómo defenderse de cobros ilegales que amenazan con embargo?

La realidad es que la mayoría de las amenazas de embargo que reciben los deudores en México son falsas. Los despachos de cobranza no pueden embargar nada. Aquí te explico cómo identificar y defenderte de cobros ilegales:

Señales de que la amenaza de embargo es falsa:

- Te llaman por teléfono diciendo que «mañana van a embargarte»: un embargo real requiere proceso judicial de semanas o meses

- Te envían cartas con logos que parecen oficiales pero que dicen «despacho jurídico» o «unidad de cobranza»: solo los juzgados emiten órdenes reales

- Te dicen que un «actuario» irá a tu casa pero no te dan número de expediente ni juzgado: sin expediente judicial, no hay embargo legal

- Amenazan con embargo por deudas menores a $30,000-$50,000: para la mayoría de los acreedores, demandar por montos bajos no es rentable

- Te piden que pagues inmediatamente para «evitar el embargo»: esto es presión, no un proceso legal

Qué hacer si te amenazan ilegalmente:

- Documenta todo: graba las llamadas (es legal en México grabar conversaciones en las que participas), guarda mensajes de WhatsApp, conserva cartas

- Pide identificación completa: nombre del despacho, número de registro ante Condusef, nombre del acreedor original, monto exacto de la deuda y fundamento legal

- Verifica con el juzgado: si te dicen que hay un juicio en tu contra, puedes verificarlo directamente en el juzgado mencionado o a través del portal del Poder Judicial de tu estado

- Presenta queja en Condusef: si es una institución financiera, la Condusef puede sancionar al despacho y obligarlo a detenerse

- Denuncia en PROFECO: si es una empresa comercial, la Procuraduría Federal del Consumidor atiende quejas por cobros abusivos

- Denuncia penalmente: las amenazas de embargo falsas pueden constituir el delito de cobranza extrajudicial ilegal (artículo 284 Bis del Código Penal Federal), con penas de 1 a 4 años de prisión

Si te están presionando con amenazas y te cuesta dormir tranquilo, recuerda que no te pueden meter a la cárcel por deber dinero en México. Eso es un derecho constitucional.

Te podría interesar: me pueden embargar si por deber dinero

Embargo precautorio fiscal

El embargo precautorio fiscal funciona diferente al civil. Aquí no necesitas un juicio previo: el SAT puede actuar directamente si considera que estás en riesgo de evadir el pago de impuestos.

El artículo 145 del Código Fiscal de la Federación establece que las autoridades fiscales pueden practicar embargo precautorio cuando el crédito fiscal aún no es exigible pero existe riesgo de que el contribuyente evite el pago.

Causas del embargo por SAT

- Obstaculizas o impides las facultades de verificación del SAT

- Te opones a la notificación o desapareces del domicilio fiscal

- Existe riesgo inminente de que ocultes, vendas o dilapides tus bienes

- Te niegas a proporcionar tu contabilidad que acredite cumplimiento fiscal

- Te dedicas al comercio informal sin RFC y no demuestras la legal procedencia de tu mercancía

Diferencia clave con el embargo civil: el SAT no necesita pasar por un juez para ejecutar el embargo precautorio fiscal. Lo hace como un acto administrativo directo. Sin embargo, tú puedes impugnarlo mediante un recurso de revocación ante el propio SAT o un juicio de nulidad ante el Tribunal Federal de Justicia Administrativa.

¿Cómo evitar que te embarguen?

Te presentamos 5 acciones preventivas, si tienes deudas y te preocupa llegar al punto de embargo, estas acciones pueden evitarlo:

1. Negocia antes de que te demanden

El momento de mayor poder de negociación es cuando la deuda está en etapa extrajudicial (antes de demanda). Los bancos y financieras prefieren negociar descuentos, quitas o reestructuras a meterse en un juicio costoso. Consulta nuestra guía sobre reestructuración de crédito para conocer tus opciones.

2. Responde las notificaciones judiciales

Si ya te demandaron, lo peor que puedes hacer es ignorar las notificaciones. Cuando no te presentas, el juez puede fallar en tu contra automáticamente (juicio en rebeldía) y el embargo precautorio puede convertirse en ejecutivo.

3. Ofrece garantía alternativa

Si el juez ya ordenó un embargo precautorio, puedes ofrecer una fianza, depósito en efectivo o garantía hipotecaria como sustituto. Esto libera tus bienes muebles mientras el juicio sigue.

4. Busca asesoría legal especializada

Un abogado puede identificar errores en el proceso que invaliden el embargo: notificaciones mal hechas, bienes inembargables incluidos por error, proporcionalidad incorrecta. Si no puedes pagar abogado, la Defensoría Pública ofrece servicio gratuito.

5. Considera una reparadora de crédito

Si la deuda ya dañó tu historial y necesitas reorganizar todas tus obligaciones, una reparadora puede negociar con los acreedores de forma integral. Revisa nuestra guía de reparadoras de crédito confiables para elegir una que realmente ayude.

Podría interesarte: me pueden embargar si ya no vivo en el domicilio

Preguntas frecuentes sobre embargo precautorio

Estas son algunas de las preguntas más comunes sobre el embargo precautorio

¿Un despacho de cobranza puede embargarme?

No. Ningún despacho de cobranza tiene facultad legal para ordenar ni ejecutar un embargo en México. Solo un juez puede ordenar un embargo civil, y solo un actuario judicial puede ejecutarlo. Si un cobrador te amenaza con embargo, está cometiendo un delito.

¿Me pueden embargar sin avisarme?

En embargo civil, no. Debes ser notificado formalmente del juicio en tu contra antes de cualquier medida cautelar. En embargo fiscal (SAT), la notificación puede ser más expedita, pero igualmente debe existir. Un embargo sin notificación puede ser impugnado y anulado.

¿Pueden embargar mi casa por una deuda de tarjeta de crédito?

Es muy poco probable para deudas pequeñas o medianas. El embargo debe ser proporcional a la deuda, y los costos del juicio para el acreedor hacen que demandar por montos menores a $50,000 rara vez sea rentable. Además, si tu casa está constituida como patrimonio de familia, es inembargable.

¿Pueden embargar mi Afore?

No. Tu cuenta individual de ahorro para el retiro está protegida por ley y es inembargable, tanto en embargo civil como fiscal.

¿Cuánto dura un embargo precautorio?

Dura mientras el juicio esté en curso. Puede ser meses o años dependiendo de la complejidad del caso y la carga de trabajo del juzgado. Se levanta cuando pagas la deuda, ofreces garantía sustituta o ganas el juicio.

¿Qué pasa si me embargan un bien que es inembargable?

Puedes solicitar al juez que excluya ese bien del embargo. La ley protege bienes esenciales como ropa, cama, herramientas de trabajo, alimentos y tu Afore. Si el actuario incluyó estos bienes, el juez debe corregirlo.

¿El embargo precautorio afecta mi Buró de Crédito?

El embargo en sí no se reporta directamente al Buró. Lo que sí se reporta es el juicio y la deuda vencida que originó el embargo. Eso ya afecta significativamente tu historial crediticio desde antes de que llegue la orden de embargo.

¿Puedo vender mis bienes si tengo embargo precautorio?

No. Vender, transferir, donar o destruir bienes embargados precautoriamente es un delito que puede tener consecuencias penales. Los bienes deben permanecer en tu posesión y en las mismas condiciones hasta que el embargo se levante.

Fuentes

- Código Fiscal de la Federación México. (s.f.). Código Fiscal de la Federación. Justia México. https://mexico.justia.com/federales/codigos/codigo-fiscal-de-la-federacion/

- Código Federal de Procedimientos Civiles

México. (s.f.). Código Federal de Procedimientos Civiles. Justia México. https://mexico.justia.com/federales/codigos/codigo-federal-de-procedimientos-civiles/ - Condusef Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros. (s.f.). Inicio. https://www.condusef.gob.mx/

- Profeco: Procuraduría Federal del Consumidor. (s.f.). Inicio. https://www.gob.mx/profeco