Si estás pensando en comprar tu primera casa con Infonavit, la primera pregunta que necesitas resolver es cuántos puntos necesitas. Y la respuesta en 2026 cambió radicalmente gracias al modelo T100.

En esta guía te explico exactamente cuántos puntos de Infonavit necesitas para comprar una casa hoy, cómo se calculan, qué cambió con la nueva reforma y qué puedes hacer si todavía no llegas al mínimo. Sin rodeos, con datos actualizados.

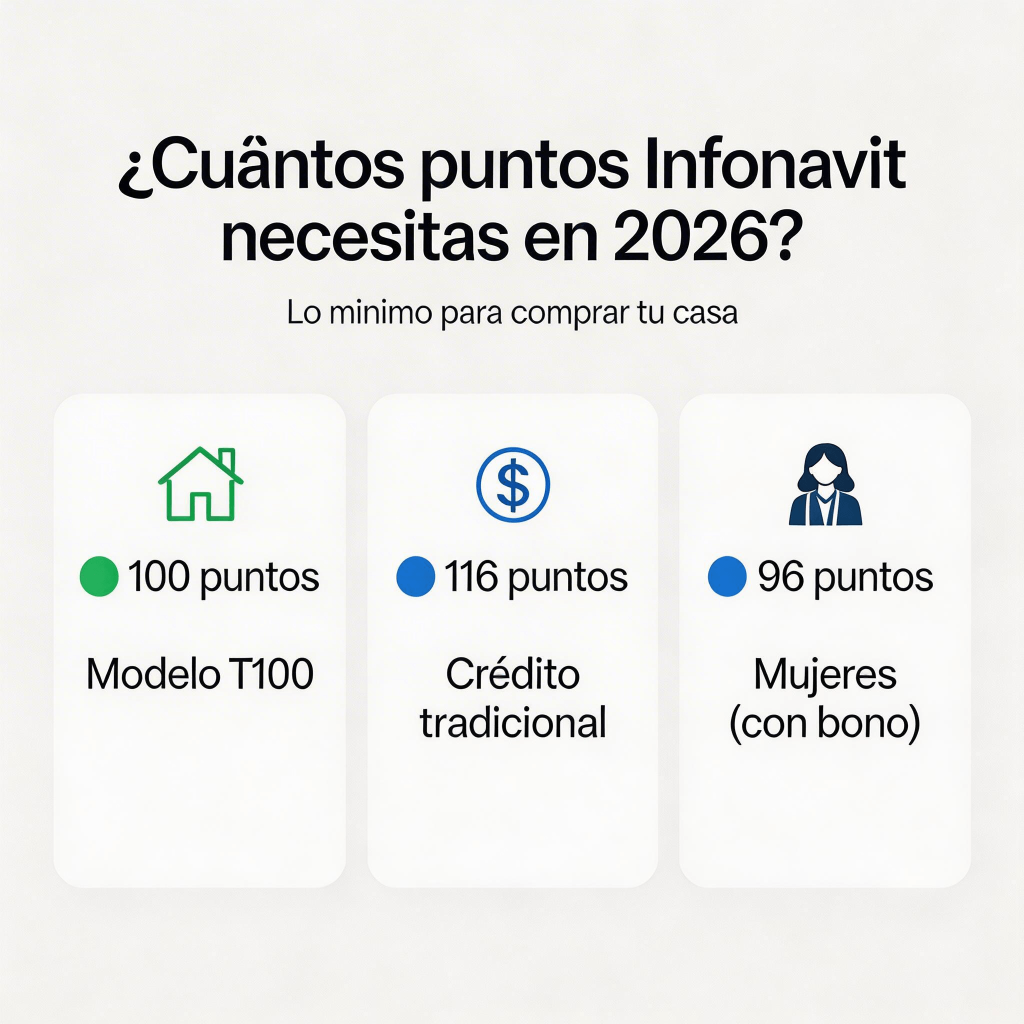

¿Cuántos puntos de Infonavit se necesitan para una casa en 2026?

Depende de tu perfil y del tipo de crédito que solicites. Actualmente existen dos esquemas vigentes:

- Crédito tradicional Infonavit: necesitas un mínimo de 116 puntos (antes eran 1,080 puntos)

- Modelo T100 (nuevo): necesitas solo 100 puntos si ganas menos de 2 salarios mínimos y te registras en el Programa de Vivienda para el Bienestar

| Tipo de crédito | Puntos mínimos | ¿Para quién es? |

|---|---|---|

| Crédito tradicional | 116 puntos | Trabajadores formales con aportaciones vigentes |

| Modelo T100 | 100 puntos | Trabajadores que ganan menos de 2 salarios mínimos |

| Cofinavit | 116 puntos | Combina crédito Infonavit + banco |

| Unamos Créditos | 116 puntos (combinados) | Parejas o familiares que unen créditos |

| Mujer Infonavit | 96 puntos (116 – 20 de bono) | Trabajadoras con bono de 20 puntos |

Dato clave: Si eres mujer, a través del programa Mujer Infonavit obtienes un bono de 20 puntos en la precalificación. Esto significa que donde otros necesitan 116, tú necesitas 96 puntos efectivos.

¿Qué es el modelo T100 de Infonavit y cómo funciona?

El modelo T100 es el nuevo esquema que Infonavit implementó para que más mexicanos puedan acceder a una vivienda. Reduce los requisitos de diez condiciones a solo cinco:

- Contar con 100 puntos en el nuevo sistema de evaluación

- Ser trabajador formal con aportaciones vigentes al Infonavit

- No tener otro crédito hipotecario activo con Infonavit

- Acreditar un periodo mínimo de cotización (más corto que el esquema anterior)

- Completar el curso en línea «Saber + para decidir mejor» (obligatorio)

Lo que cambió con el modelo T100

- Buró de Crédito ya no bloquea tu trámite. Antes, un historial negativo podía impedirte acceder al crédito. Ahora, solo se rechaza si tienes otro crédito hipotecario activo

- Los retrasos de tu empresa ya no te afectan. Si tu patrón se atrasa en aportaciones, eso ya no impacta tu calificación personal

- Recibes el monto completo. Antes, el puntaje podía reducir la cantidad aprobada. Ahora obtienes el crédito completo sin ajustes a la baja

¿Cómo se calculan los puntos Infonavit?

Tu puntaje se construye con cuatro factores. Cada uno tiene un peso máximo diferente:

| Factor | Puntos máximos | ¿Qué evalúa? |

|---|---|---|

| Relación edad-salario | Hasta 235 puntos | Tu salario mensual integrado (en UMAs) combinado con tu edad |

| Subcuenta de Vivienda | Hasta 124 puntos | El ahorro acumulado del 5% que aporta tu patrón mensualmente |

| Cotización continua | Hasta 191 puntos | Años trabajando de forma ininterrumpida con seguro social |

| Tipo de empresa | Hasta 144 puntos | Historial de cumplimiento de tu empleador ante Infonavit |

Total máximo posible: 694 puntos (en el sistema actual simplificado)

¿Qué significa esto en la práctica?

- Si tienes entre 25 y 40 años y ganas más de 3 UMAs ($9,450 MXN aprox.), tu relación edad-salario te da una buena base

- Si llevas más de 3 años cotizando sin interrupción, ya sumas puntos fuertes por estabilidad

- Tu Subcuenta de Vivienda crece con el tiempo: entre más años lleves trabajando, más tendrás acumulado

¿Cómo consultar tus puntos Infonavit? Paso a paso

Hay tres formas de verificar cuántos puntos tienes estos son algunos de los pasos que debes seguir para saber cuántos puntos Infonavit tienes:

1.- Portal Mi Cuenta Infonavit (la más completa)

- Ingresa a micuenta.infonavit.org.mx

- Inicia sesión con tu CURP y RFC

- Ve a la sección «Quiero un crédito»

- Selecciona «Precalificación y puntos»

- Haz clic en «Comprar una vivienda»

- En el lado derecho aparecerá tu puntaje en «Mis puntos Infonavit»

2.- App Infonavit Móvil

- Descarga la app oficial de Infonavit (disponible en iOS y Android)

- Regístrate con tu NSS (Número de Seguro Social)

- Consulta tu puntaje en tiempo real desde la sección de crédito

3.- Línea telefónica Infonatel

- Llama al 800 008 3900

- Disponible de lunes a viernes, de 7:30 a 21:00 horas

- Ten a la mano tu NSS y CURP

5 estrategias para aumentar tus puntos Infonavit más rápido

Puede que quieras aumentar tus puntos Infonavit de forma rápida, si todavía no llegas al mínimo, estas son las acciones más efectivas:

1. No cambies de empleo

Cada bimestre que cotizas de forma continua suma puntos por estabilidad laboral. Un cambio de trabajo reinicia parte de ese conteo. Si puedes esperar al menos 2 años en el mismo empleo, tu puntaje mejora considerablemente.

2. Haz aportaciones voluntarias a tu Subcuenta de Vivienda

Puedes depositar dinero adicional a tu Subcuenta de Vivienda directamente desde el portal de Infonavit o en tiendas de conveniencia. Esto:

- Aumenta tus puntos por ahorro

- Incrementa el monto de crédito al que puedes acceder

- El dinero genera rendimiento (no lo pierdes)

3. Verifica que tu patrón esté al corriente

Si tu empresa tiene adeudos con Infonavit, esto antes afectaba tu puntaje. Aunque el modelo T100 eliminó este factor, en créditos tradicionales todavía puede impactar. Revisa en el portal que las aportaciones patronales estén al día.

4. Toma el curso «Saber + para decidir mejor»

Este curso en línea es obligatorio para solicitar cualquier crédito Infonavit. Además:

- Es gratuito

- Toma aproximadamente 3 horas

- Se completa desde micuenta.infonavit.org.mx

- Recibes un certificado al finalizar

5. Mantén limpio tu historial crediticio

Aunque el modelo T100 es más flexible con el Buró de Crédito, un buen historial sigue ayudando si optas por Cofinavit (Infonavit + banco), ya que el banco sí revisa tu Buró.

Te podría interesar: Préstamos sin Buró de Crédito

¿Cuánto dinero me presta Infonavit para una casa?

El monto depende de tu salario y ahorro acumulado. Aquí una referencia general para 2026:

| Salario mensual (aprox.) | Monto estimado de crédito | Pago mensual estimado |

|---|---|---|

| $7,500 MXN (1.5 UMA) | $350,000 – $450,000 MXN | $2,800 – $3,600 MXN |

| $12,000 MXN (2.5 UMA) | $500,000 – $700,000 MXN | $4,500 – $5,800 MXN |

| $18,000 MXN (3.7 UMA) | $750,000 – $1,000,000 MXN | $6,200 – $8,500 MXN |

| $25,000 MXN (5+ UMA) | $1,000,000 – $1,800,000 MXN | $8,500 – $14,000 MXN |

Nota: Estos montos son aproximados y varían según tu ahorro en Subcuenta de Vivienda, edad, y el tipo de crédito elegido. Para un cálculo exacto, usa la calculadora oficial de Infonavit.

Tipos de crédito Infonavit: ¿Cuál te conviene?

Existen diferentes tipos de créditos Infonavit, el saber cuál te puede convenir de mejor manera puede ayudarte:

Crédito tradicional

- Financiamiento 100% Infonavit

- Ideal si tu vivienda está dentro del monto que Infonavit te presta

- Tasa de interés fija entre 1% y 12% según tu salario (los que ganan menos, pagan menos)

Cofinavit

- Combina crédito Infonavit + crédito bancario

- Tu Subcuenta de Vivienda se usa como enganche

- Ideal si necesitas un monto mayor al que Infonavit te da solo

- El banco sí revisa Buró de Crédito

Unamos Créditos

- Dos personas (pareja, familiar, conocido) combinan sus créditos Infonavit

- Permite acceder a viviendas de mayor valor

- Ambos deben cumplir los requisitos de puntos individualmente

Infonavit Total

- Para trabajadores con mayor salario

- Combina ahorro + crédito con condiciones más favorables

- Montos más altos que el crédito tradicional

¿Qué hacer ahora?

Si estás pensando en comprar casa con Infonavit en 2026, el panorama es más accesible que nunca. Lo primero que debes hacer es consultar tus puntos en el portal Mi Cuenta Infonavit para saber exactamente dónde estás. Si ya tienes los 100-116 puntos necesarios, tu siguiente paso es completar el curso obligatorio y hacer tu precalificación.

Si todavía no llegas al mínimo, enfócate en mantener estabilidad laboral y hacer aportaciones voluntarias a tu Subcuenta de Vivienda. En 12 a 18 meses, la mayoría de los trabajadores formales alcanzan el puntaje necesario.

Podría interesarte: ¿Cómo puedo ahorrar dinero?

Preguntas frecuentes sobre puntos Infonavit

Las preguntas más frecuentes sobre los puntos son las siguientes

¿Puedo comprar casa con Infonavit si estoy en Buró de Crédito?

Sí. Con el modelo T100, estar en Buró de Crédito ya no bloquea tu solicitud. La única excepción es si tienes otro crédito hipotecario activo con Infonavit. Sin embargo, si eliges Cofinavit, el banco participante sí revisará tu historial.

¿Cuánto tarda juntar los puntos suficientes?

Con un empleo estable y un salario de 2+ UMAs, puedes alcanzar los 116 puntos en aproximadamente 12 a 18 meses de cotización continua. Para el modelo T100 (100 puntos), el tiempo puede ser menor.

¿Pierdo mis puntos si me quedo sin empleo?

No pierdes los puntos que ya acumulaste, pero dejas de sumar puntos por cotización continua. Tu ahorro en la Subcuenta de Vivienda permanece intacto.

¿Puedo usar mi crédito Infonavit para construir o remodelar?

Sí. Infonavit ofrece créditos para:

- Comprar vivienda nueva o usada

- Construir en terreno propio

- Ampliar o remodelar tu casa actual

- Pagar una hipoteca existente con otro banco

¿Qué pasa si mi empresa no está al corriente con Infonavit?

Con el modelo T100, los retrasos de tu empresa ya no afectan tu calificación personal. Sin embargo, es recomendable reportar la situación al Infonavit para proteger tus derechos como trabajador.

¿Cuántos puntos Infonavit necesito como mínimo en 2026?

El mínimo actual es de 100 puntos con el modelo T100 (para trabajadores con salario menor a 2 salarios mínimos) o 116 puntos para el crédito tradicional. El antiguo requisito de 1,080 puntos ya no aplica.

{ «@context»: «https://schema.org», «@type»: «Article», «headline»: «¿Cuántos Puntos de Infonavit Necesito para Comprar una Casa en 2026?», «description»: «Guía actualizada 2026 sobre los puntos Infonavit necesarios para comprar casa. Modelo T100, requisitos, calculadora y estrategias para aumentar puntos.», «author»: { «@type»: «Organization», «name»: «Mi Consejo Financiero», «url»: «https://miconsejofinanciero.com» }, «publisher»: { «@type»: «Organization», «name»: «Mi Consejo Financiero» }, «datePublished»: «2026-04-01», «dateModified»: «2026-04-01», «mainEntityOfPage»: «https://miconsejofinanciero.com/blog/creditos/cuantos-puntos-de-infonavit-necesito-para-una-casa/» }